| Skript-Anfang | 10-Buchhaltung_2-3_Bilanz-Buchen – Seite 1 |

|---|---|

| Skript-Ende | 10-Buchhaltung_2-3_Bilanz-Buchen – Seite 15 |

Notizen

- Roh-, Hilfs- und Betriebsstoffe werden auch RHB genannt

- Beispiel Tisch:

- Holz = Rohstoff

- Nägel = Hilfsstoff

- Öl = Betriebsstoff

Bilanz

- Aggregierte (zusammengefasste) Einträge

Buchführung

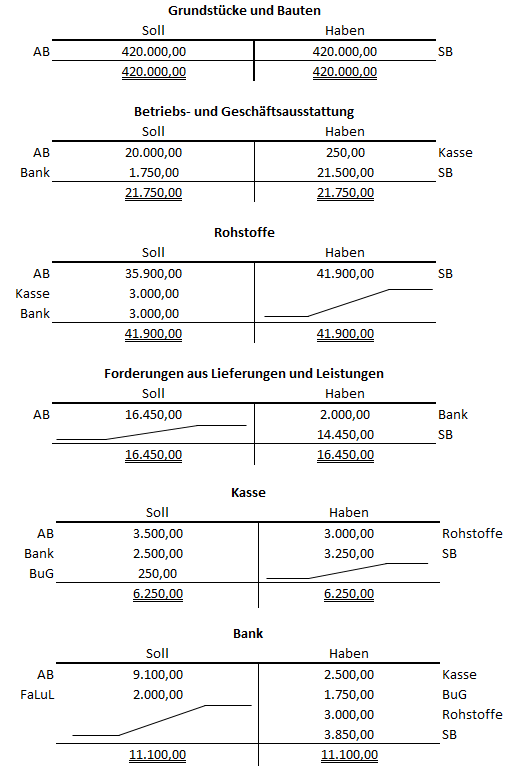

Hauptbuch

- Im Hauptbuch werden alle Buchungen des Grundbuchs auf den in den Buchungssätzen genannten Konten eingetragen

- Die Bestandskonten werden am Anfang eines jeden Geschäftsjahres mit den Endbeständen des Vorjahres (z.B. Bankbestand) eröffnet

- Am Ende des Geschäftsjahres werden sie über das Schlussbilanzkonto (SBK) abgeschlossen

- Durch die Aufzeichnungen im Hauptbuch wird also die sachliche Ordnung der einzelnen Geschäftsvorfälle vorgenommen

- Grundregel: Zuerst Eintragung im Grundbuch, im Folgenden Buchung auf den Konten (im Hauptbuch)

Grundbuch

- Hier werden alle Geschäftsvorfälle chronologisch mit laufender Nummer, Datum, Betrag, Verweis auf den Beleg, Erläuterung und Kontierung (Sollkonto/Habenkonto) erfasst

- Ziel: Alle Geschäftsfälle müssen sich sowohl chronologisch verfolgen lassen und den einzelnen Bilanzpositionen zugeordnet werden können

Konten

- Aktivkonten – Gehen aus der Aktivseite der Bilanz hervor (z. B. Maschinen, Kasse, Bank)

- Passivkonten – Gehen aus der Passivseite der Bilanz hervor (z. B. Eigenkapital, kurzfristige oder langfristige Verbindlichkeiten)

Buchungsarten

- Aktivtausch – Ein Aktivposten nimmt zu, ein anderer Aktivposten nimmt ab (Bilanzsumme bleibt gleich)

- Passivtausch – Ein Passivposten nimmt zu, ein anderer Passivposten nimmt ab (Bilanzsumme bleibt gleich)

- Aktiv-Passiv-Minderung – Aktivposten und Passivposten nehmen an Wert zu (Bilanzsumme steigt)

- Aktiv-Passiv-Mehrung – Aktivposten und Passivposten nehmen an Wert ab (Bilanzsumme sinkt)

Formen für Buchungssätze

- Tabellenform

- „Sollkonto / Habenkonto, Betrag“ (gesprochen: „Soll an Haben“)

Rechnungen

- Bezahlen der Eingangsrechnung – „Ich verringere meine Verbindlichkeiten“

- Bezahlen der Ausgangsrechnung – „Der Kunde verringert seine Verbindlichkeiten“

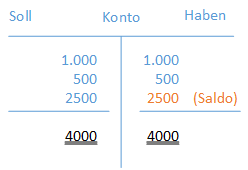

Saldo

- Differenz zwischen der Soll- und der Habenseite eines Kontos

- Umsätze im Soll (= linke Kontoseite) größer als im Haben (= rechte Kontoseite) → Sollsaldo

- Umsätze im Soll (= linke Kontoseite) kleiner als im Haben (= rechte Kontoseite) → Habensaldo

Berechnung:

- Summe der Soll-Seite und Summe der Haben-Seite ermitteln

- Die größere der beiden Summen ist die Abschlusssumme

- Die Differenz der beiden Summen ermitteln (Saldo)

- Der Saldo-Betrag wird auf der Seite der mit der kleineren Summe eingetragen

Übungsaufgaben zu Bilanzen – Aufgabe 1