| Skript-Anfang | 11-Buchhaltung_4_GuV – Seite 9 |

|---|---|

| Skript-Ende | 11-Buchhaltung_4_GuV – Seite 13 |

Buchungsjournal

- Nie Buchungen über zwei Spalten hinweg, da sonst in den Spalten Soll ≠ Haben auftritt

Jahresabschluss

Inventur

- Inventur ist eine körperliche Bestandsaufnahme

- Ermittlung des Warenbestands durch Zählen, Messen und Wiegen

- Warenbestand ist Aktivposten der Bilanz

Definition

- „Ein Konto steht im Haben“ → Haben-Seite ist größer

- „Ein Konto steht im Soll“ → Soll-Seite ist größer

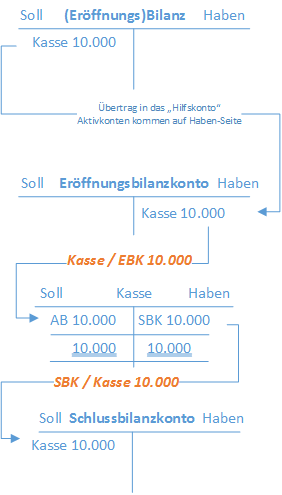

Herleitung des Eröffnungsbilanzkontos

Ablauf der doppelten Buchführung

- Stelle die Buchungssätze auf

- Buche die Buchungssätze in die T-Konten

- Schließe die Aufwandskonten

- Schließe die Ertragskonten

- Übertrage die Salden der Aufwands- und Ertragskonto in das GuV-Konto

- Schließe das GuV-Konto

- Übertrage den Saldo des GuV-Kontos in das Eigenkapitalkonto

- Schließe die Bilanzkonten (inklusive Eigenkapitalkonto!)

- Übertrage das Eigenkapitalkonto in das Schlussbilanzkonto

- Übertrage die Bilanzkonten in das Schlussbilanzkonto

- Schließe das Schlussbilanzkonto

- Prüfe ob Soll = Haben

Nützliches

- Eröffnungsbilanzkonto

- GuV-Konto

- Eigenkapital ist ein Passiva → Schulden bei den Anlegern

{kind=link}

{kind=link}

Buchungen

- Verkauf ist generell eine Erfolgsbuchung

- Diese wird aber nur verbucht zum Zeitpunkt der Rechnungsstellung

- „Verkauf auf Ziel“ ist eine Erfolgsbuchung

Übungsaufgaben zu Buchungen

Aufgabe 2.1

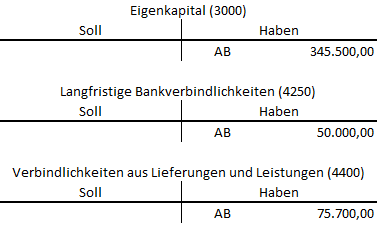

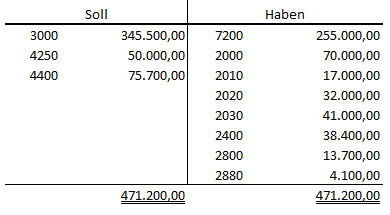

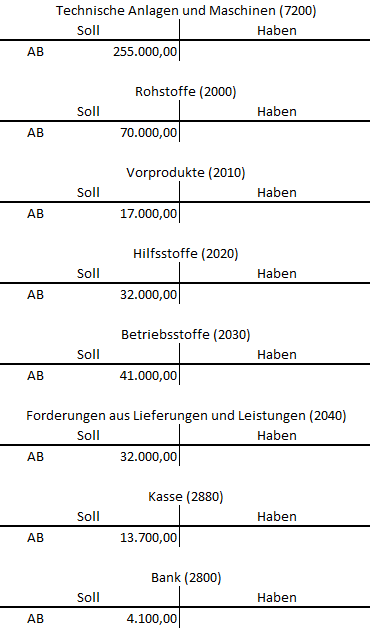

Eröffnungsbilanzkonto:

Aktivkonten:

Passivkonten: